Nature子刊:2022年生物制药企业交易分析

- 2023-01-30 18:00:17 健康一线

- 健康

通货膨胀、经济衰退、《美国降低通货膨胀法案》的通过,以及投融资放缓,似乎都影响了2022年的BD交易。并购和许可交易的数量均有所下降。1月11日,发表在Nature Reviews Drug Discovery上的一篇文章对2022年生物制药企业交易/并购情况进行了分析,并重点介绍了值得关注的交易。本文做了翻译和整理,供读者参考。

来源:Nature Reviews Drug Discovery

该报告纳入分析的交易类型涉及生物制药,消费者和非处方药(OTC),药物递送技术、合同研究、制造和临床试验服务,但不包括设备、诊断、研究工具、动物健康和保险。

兼并与收购

根据Citeline Biomedtracker数据,2022年的并购(M&As)交易总金额为870亿美元,仅为2021年1530亿美元总额的一半。此外,与2021年相比,2022年10亿美元以上并购数量下降了一半以上。交易量方面较2021年也有所下降,2022年共发生171起,而2021年则为196起。

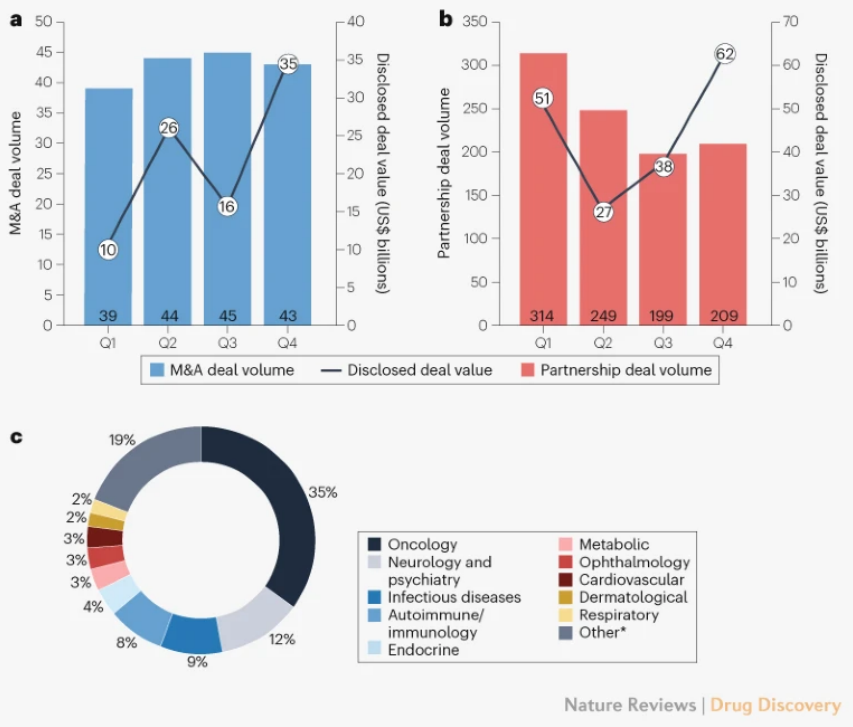

Fig.1 | 2022年生物制药领域交易 a,并购(M&As)数量,包括收购整个公司和收购大部分股权。并购交易的数量包括未披露价值(金额)的交易。b,授权合作。总的数量包括没有披露价值的交易。c,按治疗领域划分的授权合作。如果适用,涉及多个治疗领域的交易可以计算多次。*“其他”类别包括过敏、胃肠病、血液病、妇科、骨科、肾脏、风湿病、泌尿科和未指明的治疗领域。

体量相当的大型制药公司之间的并购交易在2022年再次缺席,主要发生在中小型生物技术企业。

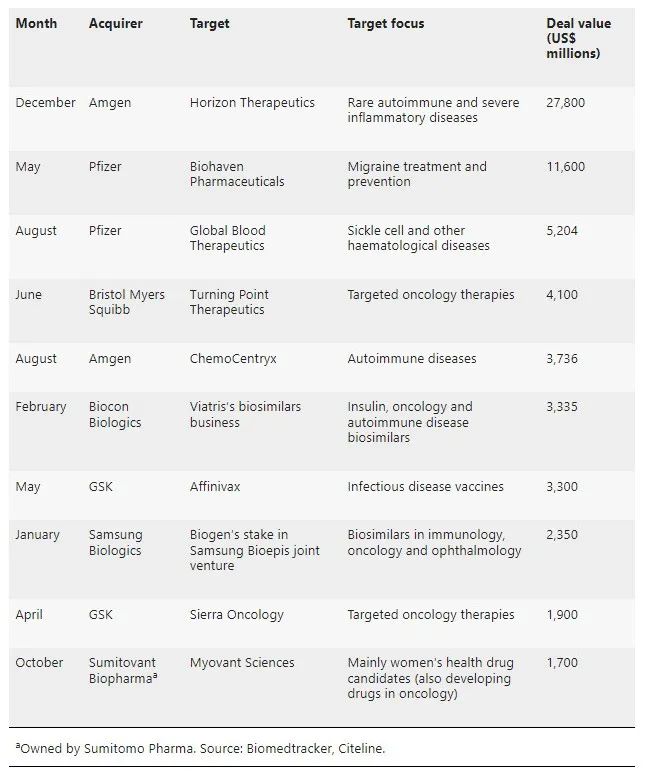

安进在年底以278亿美元收购Horizon Therapeutics公司,这是2022年最大的一笔收购,为安进带来了用于罕见自身免疫和炎症性疾病的上市产品和在研管线。此笔交易也是安进历史上最昂贵的并购,超过了2001年斥资180亿美元的Immunex收购案。2022年,安进还在自免领域进行了另一笔重大交易,以37亿美元收购了ChemoCentryx。

Table 1. 2022年制药行业并购交易TOP 10

注:本文作者未将优时比19亿美元收购Zogenix公司纳入,特此更正

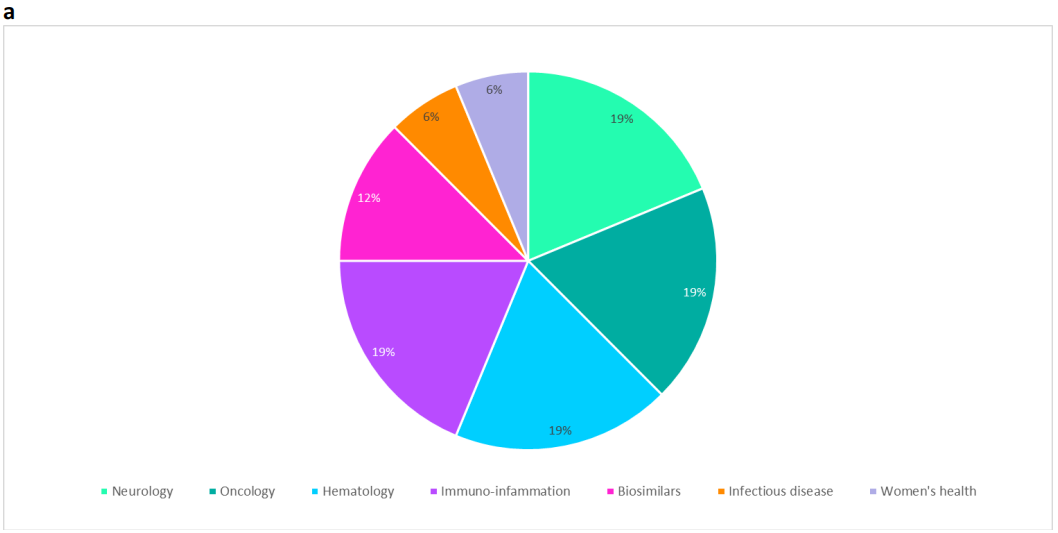

2022年金额超10亿美元的并购交易共16起。免疫炎症是四个关键治疗领域之一,占总交易量的19%,安进-Horizon交易的金额占了这16项交易总金额近一半(45%)。紧随免疫炎症之后的是神经病学,这主要归功于辉瑞收购Biohaven及其预防偏头痛药物Nurtec ODT (rimegepant)。肿瘤学和血液学各占超10亿美元并购交易数量的19%。

Fig.2 | 2022年价值≥10亿美元的16宗并购交易领域分布 a,按并购交易数量分布。b,按并购交易金额分布

2022年,生物类似药领域发生了两起重磅交易,延续了大盘股公司退出该领域的趋势,而规模更小、更专注的公司则从中受益。Viatris(由辉瑞旗下的Upjohn与Mylan合并而成)的生物类似药业务被印度Biocon Biologics公司以33亿美元收购,其中包括治疗糖尿病、癌症和自身免疫性疾病的重要产品。另一笔交易是Samsung Biologics(三星生物)用24亿美元买下了Biogen(渤健)持有的Samsung Bioepis公司50%的股份。两家公司于2011年成立了该公司(Samsung Bioepis),并开发了涉及免疫学、肿瘤学和眼科领域的生物类似药。

合作授权交易

与并购交易不同的是,整个2022年的合作授权交易量呈下降趋势,而总价值(金额)略高于前一年,部分是由于高价值交易的影响。与2021年的1200笔交易相比,2022年仅有971笔合作授权交易,较2021年减少了21%(Fig.1b)。然而,2022年有56笔交易达到10亿美元以上大关,总数的下降被总金额的小幅上升所抵消(2022年为1790亿美元,2021年为1780亿美元)。

2022年TOP 10合作授权交易的总价值为547亿美元(2021年为396亿美元),占年度总额的近三分之一。与前几年一样,这些大型交易大多发生在今年晚些时候,导致交易价值在第四季度达到峰值。主要由大型制药公司与小型公司签订授权协议,主要集中在肿瘤学领域,利用小型公司的药物发现和技术平台开发新型药物。

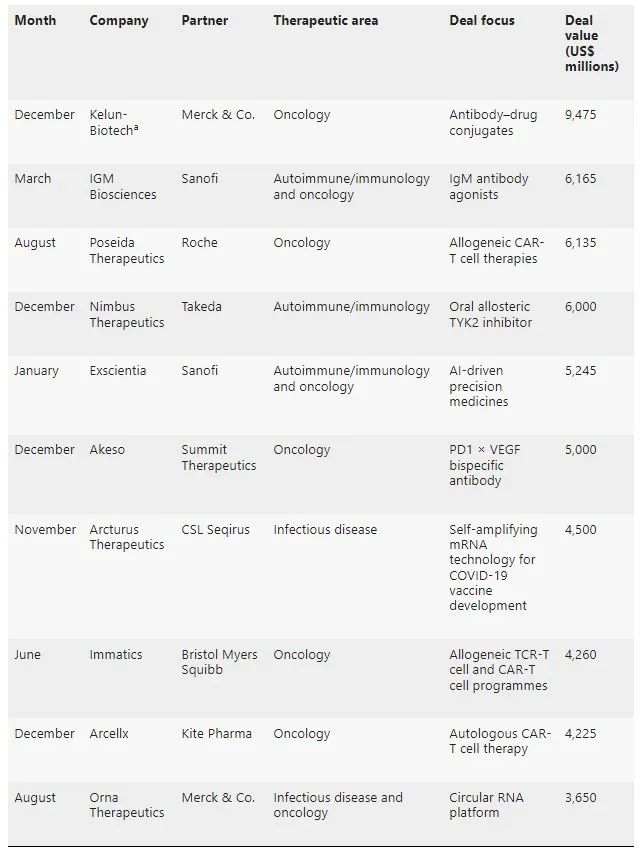

Table 2. 2022年制药行业合作授权交易TOP 10

a,四川科伦药业有限公司子公司;AI,人工智能;CAR,嵌合抗原受体;IgM,免疫球蛋白 M;mRNA,信使RNA;PD1,程序性细胞死亡蛋白1;TCR, T细胞受体;TYK2,酪氨酸激酶2;VEGF,血管内皮生长因子。

这些大型交易在协议方面,仍是里程碑付款为主要形式,而预付款相对较少,从而降低财务风险。今年价值最高的一笔合作交易为科伦博泰与默沙东签订的合约。科伦博泰授予默沙东独家开发、生产和销售7款用于治疗癌症的临床前抗体药物偶联物(ADC)。潜在价值为95亿美元,其中93亿美元是里程金,默沙东还同意对科伦博泰进行一笔未公开的股权投资。这是两家公司在七个月内达成的第三项合作协议。

武田制药以60亿美元收购了Nimbus Therapeutics的NDI-034858令人意外,这同时也是本年度估值最高的一项交易。NDI-034858是一种口服选择性酪氨酸激酶2(TYK2)抑制剂,正在被评估用于治疗多种自身免疫性疾病。该款产品是百时美施贵宝first-in-class TYK2抑制剂deucravacitinib (Sotyktu)的潜在竞争者。deucravacitinib已于2022年获FDA批准上市,用于治疗斑块状银屑病。

由于最近NDI-034858在银屑病治疗中的IIb期研究获得积极结果,该药物的开发风险降低,武田将向Nimbus支付40亿美元的预付款,并在实现年净销售额40亿美元和50亿美元后,分别支付10亿美元的里程碑付款。武田预计在2023年启动针对银屑病的III期试验。

总体而言,肿瘤领域的授权合作交易数量持续上升,占2022年总数的35%,而2021年为34%(Fig.1c)。精神神经领域交易数量排名第二(19%),与2021年相比出现显著增长。而2021年排名第三,仅占当时交易数量的12%。2022年,传染病领域交易的增速放缓(12%),在连续两年位居第二之后,排名降至第三,前两年COVID-19相关的交易处于顶峰。

本文地址://www.styjt.com/jiankang/2023-01-30/625261.html

友情提示:文章内容为作者个人观点,不代表本站立场且不构成任何建议,本站拥有对此声明的最终解释权。如果读者发现稿件侵权、失实、错误等问题,可联系我们处理

- 国家移民管理局恢复签发日本公民来华口岸签证及72/144小时过境免签2023-01-30 18:00:19

- 市场监管总局发布关于规范食品快速检测使用的意见2023-01-30 18:00:19

- 财政部:2022年全国发行地方政府债券合计73676亿元2023-01-30 18:00:19

- 国家卫健委:春节期间全国疫情防控工作平稳有序 整体疫情已进入低流行水平2023-01-30 18:00:19

- 三亚机场以外区域发生火情 暂未对机场造成影响2023-01-30 18:00:19

70岁以上老人核酸检测费用多少 新规定明天起不做核酸了吗

70岁以上老人核酸检测费用多少 新规定明天起不做核酸了吗2022-11-07

梅婷现任70岁老公曾剑个人资料(曾剑个人资料)

梅婷现任70岁老公曾剑个人资料(曾剑个人资料)2022-09-08

- 烟台今天已封闭的小区 烟台现在封闭小区名单有哪些

2022-10-12 09:07:30

- 张家界桑植新娘吴梅婚纱照事件完整版 看女主出轨聊天内容视频

2022-11-11 14:27:00

- 目前南岸区及江北封闭小区名单有哪些 看最新封控通告

2022-11-11 14:49:26

- 无人售货机功能(无人自动售货机操作方法介绍)

2022-07-27 08:41:09

- 2022南宁封控小区名单表 南宁最新封闭小区名单2022年8月什么情况

2022-08-26 09:52:30